코로나 전후로 한창 우리나라 부동산 시장이 과열 상태를 유지하면서 급격하게 오르던 집값이 급속도로 하락하기 시작했습니다. 거기에 더하여 코로나때 풀린 시장 통화로 인한 물가상승 인플레이션을 막기위해 미국에서부터 시작한 긴축정책(통화 회수 정책)으로인해 영끌이나 갭투자로 집을 구매한 사람들이 집값하락 + 이자부담에 허덕이기 시작했습니다. 이러한 문제 때문에 제 2의 리먼사태가 발상하는거 아니냐 하는 말들이 보이길래.. 리먼사태가 뭔지 한번 찾아봤습니다.

리먼사태란?

리먼사태는 서브프라임 모기지 사태라고도 불리는데, 부동산 미국의 부동산 버블이 꺼지면서 당시 최대 투자은행 중 하나였던 리먼브라더스가 파산하면서 세계적으로 불어닥친 경제 불황이 닥친 사건을 말합니다.

닷컴버블이나 이라크 전쟁같은 사건 이후로 경제 활성화를 위해 미 연방준비제도에서 저금리 정책을 펼칩니다. 이는 이번 우리나라 처럼 대출의 증가를 일으키고 주택 가격 상승을 불러오게 됩니다. 문제는 이 주택가격의 상승 속도가 이자율보다 높아지자 발생하기 시작합니다.

거품의 시작

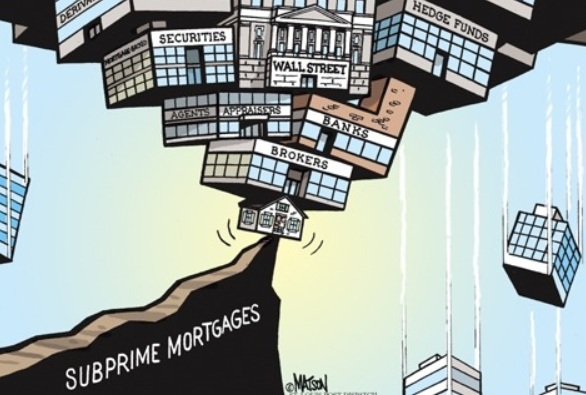

미국은 주택담보대출을 모기지(Mortgage)라고 하는데 주택 구입하는 사람 입장에서는 아무리 이자를 줘도 집만 사면 이자보다 집값이 더 오르니 기를 쓰고 모기지 대출을 해서 집을 사려고 하고, 은행은 일단 돈을 빌려주기만하면 이사람이 못 갚아도 담보인 집을 팔면 오히려 이자보다 더 받을 수 있으니 무슨 수를 써서라도 모기지 상품을 팔기위해 혈안이 됩니다.

이렇게 대출상품을 팔다보니 은행에서는 두가지 문제에 직면하게 됩니다. 첫째는 더이상 대출해 줄 유동화자산 즉, 현금이 떨어진다는것이고, 하나는 더이상 프라임(Prime)등급에서는 대출을 해줄 수 있는 사람이 없다는 것입니다.

먼저 자금문제를 해결하기 위해 은행은 주택담보대출을 또 담보로 증권을 만들어 팔거나(CDO:부채담보부증권), 마치 스포츠 승패를 맞추는 도박(토x ?)같이 주택담보대출이 잘 갚아지는지 배팅해서 잘갚으면 배팅금을 얻고 못갚으면 잃는 파생상품(ABS:자산유동화증권)을 판매하기 시작한다.

그리고 대출해줄 사람을 찾기위해 서브프라임 등급에게 까지 무분별한 대출을 진행 하게 됩니다. 여기서 프라임은 우리나라로 면 신용등급 1,2등급 같은 고 신용등급의 사람들을 뜻하고.(대부분 미국 모기지 상품은 이 Prime등급을 대상으로 이루어지고 있었음) 서브프라임은 상환능력이 없다고 여겨지는 저신용자를 뜻합니다. 이러한 무분별한대출은 아무런 심사없이 대출을 하게 되고 심지어 죽은사람한테까지 대출이 진해되게 됩니다. 이렇게 주택시장의 거품은 점점 커지게 됩니다.

거품 붕괴

이러한 거품은 한 순간을 기준으로 터지게 되는데 그 기점은 집값 상승률이 이자율에 못미치게 되면서 문제가 발생하기 시작합니다. CDO는 모기지론의 채무불이행률(돈 못갚는 확률)이 폭증하지 않을거라는 믿음을 기반으로 나온 상품인데 집값상승률이 이자율을 못따라가게 되면서 서브프라임등급을 대상으로한 모기지 대출부터 폭발적인 채무불이행이 발생하게 됩니다. 이때 담보로 잡힌 주택이 시장으로 대거 나오게되고 이에 따른 주택가격하락은 또다른 채무불이행을 발생시키는 연쇄작용을 일으키게 됩니다. 이러한 대대적인 채무불이행 때문에 모기지론에서 파생된 모든 상품이 붕괴되고 CDO증권은 휴지조각이 되고 맙니다. 이 때, 다량의 CDO를 가지고 있단 당시 미국 4대 투자은행인 리먼 브라더스가 파산을 하게되고 이를 시점으로 미국과 미국에 의존하던 여러 나라들의 경제가 무너지게되어 세계적인 불황이 시작되고 맙니다.